Ý kiến kiểm toán ngoại trừ trong kiểm toán báo cáo tài chính là ý kiến của kiểm toán viên về báo cáo tài chính, trong đó kiểm toán viên thừa nhận rằng báo cáo tài chính được trình bày một cách trung thực và hợp lý trên các khía cạnh trọng yếu. Vậy hãy cùng ACC tìm hiểu về bài viết dưới đây để hiểu rõ hơn về ý kiến kiểm toán ngoại trừ nhé!

Những điều cần biết về ý kiến kiểm toán ngoại trừ

1. Ý kiến kiểm toán ngoại trừ là gì?

Ý kiến kiểm toán ngoại trừ là một trong những loại ý kiến kiểm toán mà các kiểm toán viên đưa ra khi họ thực hiện quá trình kiểm toán báo cáo tài chính của một doanh nghiệp. Khác với ý kiến kiểm toán chấp nhận (unqualified opinion), ý kiến ngoại trừ cho thấy rằng báo cáo tài chính của doanh nghiệp đã được kiểm toán, nhưng có một số vấn đề nhất định mà kiểm toán viên không thể xác nhận một cách đầy đủ.

2. Những trường hợp đưa ra ý kiến kiểm toán ngoại trừ

Đây là ý kiến được kiểm toán viên đưa ra khi đánh giá rằng tính hợp lý, trung thực của BCTC chỉ được đảm bảo nếu không bị tác động bởi những yếu tố ngoại trừ khi báo cáo tài chính.

Có hai trường hợp dẫn đến ý kiến ngoại trừ:

– Trường hợp 1: Khi kiểm toán viên dựa trên bằng chứng kiểm toán đầy đủ và thích hợp thu thập được, kết luận rằng các sai sót hoặc thiếu sót, dù là riêng lẻ hay tổng hợp, có ảnh hưởng trọng yếu nhưng không lan tỏa đối với báo cáo tài chính.

– Trường hợp 2: Khi kiểm toán viên không thể thu thập đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra ý kiến kiểm toán, nhưng kết luận rằng những sai sót tiềm ẩn có thể có ảnh hưởng trọng yếu nhưng không lan tỏa đối với báo cáo tài chính.

3. Ví dụ về ý kiến kiểm toán ngoại trừ

Ví dụ 1: Ý kiến kiểm toán ngoại trừ phổ biến mà kiểm toán viên thường đưa ra

“Theo ý kiến của chúng tôi, ngoại trừ ảnh hưởng của vấn đề nêu tại đoạn ‘Cơ sở của ý kiến kiểm toán ngoại trừ,’ báo cáo tài chính đã phản ánh trung thực và hợp lý các khía cạnh trọng yếu về tình hình tài chính của Công ty ASD tại ngày 30/11/20×4, cũng như kết quả hoạt động kinh doanh và lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày, phù hợp với chuẩn mực kế toán và các quy định pháp lý hiện hành.”

Ví dụ 2: Ý kiến kiểm toán ngoại trừ được kiểm toán viên đưa ra dựa trên cơ sở của ý kiến kiểm toán ngoại trừ

“Theo quan điểm của chúng tôi, ngoại trừ vấn đề được nêu ra trong đoạn “Cơ sở của ý kiến kiểm toán ngoại trừ” và những tác động của nó, thì báo cáo tài chính đã phản ánh trung thực và hợp lý các khía cạnh trọng yếu về tình hình tài chính, lưu chuyển tiền tệ, và kết quả hoạt động kinh doanh của Công ty XYU tại thời điểm kết thúc năm tài chính ngày 28/05/20xx. Báo cáo tài chính này tuân thủ theo chế độ và chuẩn mực kế toán Việt Nam, cũng như các quy định pháp lý về việc lập và trình bày báo cáo tài chính.”

4. Mẫu báo cáo kiểm toán với ý kiến kiểm toán ngoại trừ

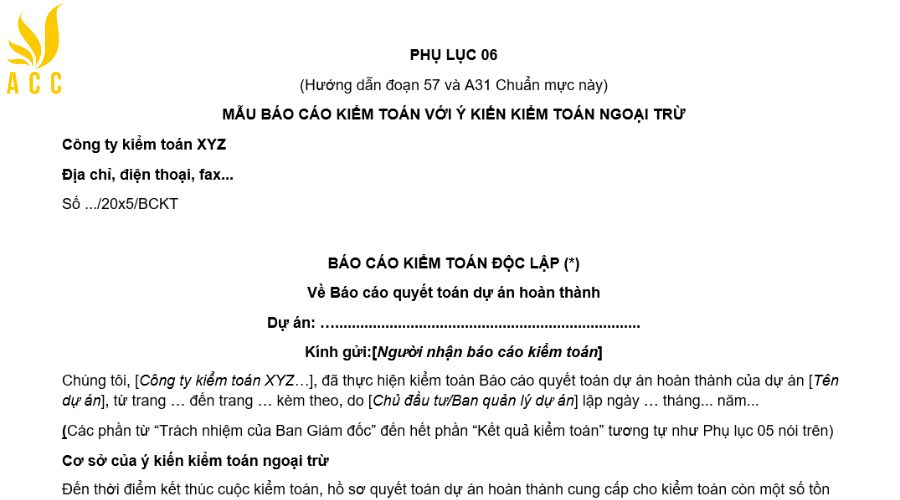

MẪU BÁO CÁO KIỂM TOÁN VỚI Ý KIẾN KIỂM TOÁN NGOẠI TRỪ

Công ty kiểm toán…

Địa chỉ, điện thoại, fax…

Số …/20×5/BCKT

BÁO CÁO KIỂM TOÁN ĐỘC LẬP (*)

Về Báo cáo quyết toán dự án hoàn thành

Dự án: ………………………………………………………………….

Kính gửi:[Người nhận báo cáo kiểm toán]

Chúng tôi, [Công ty kiểm toán…], đã thực hiện kiểm toán Báo cáo quyết toán dự án hoàn thành của dự án [Tên dự án], từ trang … đến trang … kèm theo, do [Chủ đầu tư/Ban quản lý dự án] lập ngày … tháng… năm…

(Các phần từ “Trách nhiệm của Ban Giám đốc” đến hết phần “Kết quả kiểm toán” tương tự như Phụ lục 05 nói trên)

Cơ sở của ý kiến kiểm toán ngoại trừ

Đến thời điểm kết thúc cuộc kiểm toán, hồ sơ quyết toán dự án hoàn thành cung cấp cho kiểm toán còn một số tồn tại sau:

(1) Chủ đầu tư chưa tập hợp và cung cấp hồ sơ quyết toán các chi phí A là XXX1 đồng, chi phí B là XXX2 đồng dẫn đến việc chưa đủ cơ sở để xác định giá trị quyết toán các chi phí này;

(2) Bản vẽ thiết kế và bản vẽ hoàn công hạng mục C không đủ cơ sở để xác định khối lượng phần chi phí xây dựng…………… theo báo cáo quyết toán của hạng mục C là XXX3 đồng dẫn đến việc chưa đủ cơ sở để xác định giá trị quyết toán hạng mục này;

(3) Chủ đầu tư chưa cung cấp đầy đủ các bằng chứng liên quan đến:

– Đơn giá phần……………….thuộc hạng mục………………………….;

– Khối lượng phần…………..thuộc hạng mục………………………….;

– Xuất xứ thiết bị…………….thuộc gói thầu……………………………..

dẫn đến việc không đủ cơ sở xác định giá trị quyết toán của hạng mục trên;

(4) Một số hạng mục chi phí chưa đủ điều kiện quyết toán gồm:

– Phần giá trị hạng mục A4 phát sinh mới chưa có dự toán được duyệt, đang trong quá trình phê duyệt dự toán bổ sung với giá trị là XY2 VNĐ;

– Chi phí thẩm tra phê duyệt quyết toán chưa thực hiện, được ghi nhận vào kết quả kiểm toán của dự án với giá trị là XY3 VNĐ.

Giá trị các hạng mục chi phí nêu trên có được chấp nhận quyết toán hay không tùythuộc vào quyết định của người có thẩm quyền phê duyệt quyết toán.

Chúng tôi tin tưởng rằng các bằng chứng kiểm toán mà chúng tôi đã thu thập được và kết quả kiểm toán nói trên là đầy đủ và thích hợp làm cơ sở cho ý kiến kiểm toán ngoại trừ của chúng tôi.

Ý kiến kiểm toán ngoại trừ: “…”

Kiến nghị:

… (Nếu có)

[…, ngày … tháng … năm…]

Công ty kiểm toán

| Giám đốc

(Chữ ký, họ và tên, đóng dấu) Số Giấy CN ĐKHN kiểm toán:… |

Kiểm toán viên

(Chữ ký, họ và tên) Số Giấy CN ĐKHN kiểm toán:… |

Các bạn có thể tải mẫu báo cáo kiểm toán với ý kiến kiểm toán ngoại trừ tại đây.

5. Các câu hỏi thường gặp

Ý kiến kiểm toán ngoại trừ có nghĩa là báo cáo tài chính hoàn toàn không thể tin cậy được?

Ý kiến ngoại trừ cho thấy báo cáo tài chính có một số vấn đề nhất định, nhưng không đồng nghĩa với việc toàn bộ báo cáo tài chính đều không đáng tin cậy. Phần lớn các thông tin trong báo cáo vẫn được xem là chính xác, chỉ có một số vấn đề cụ thể được nêu ra.

Kiểm toán viên chỉ đưa ra ý kiến ngoại trừ khi phát hiện sai sót trọng yếu trong báo cáo tài chính?

Để đưa ra ý kiến ngoại trừ, kiểm toán viên phải xác định được rằng vấn đề phát sinh có ảnh hưởng trọng yếu đến báo cáo tài chính.

Ý kiến kiểm toán ngoại trừ thường được đưa ra khi doanh nghiệp không tuân thủ các chuẩn mực kế toán?

Việc không tuân thủ chuẩn mực kế toán là một trong những nguyên nhân chính dẫn đến ý kiến kiểm toán ngoại trừ.

Trên đây là một số thông tin về ý kiến kiểm toán ngoại trừ trong kiểm toán báo cáo tài chính. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn giải đáp được những thắc mắc về vấn đề trên. Nếu bạn cần hỗ trợ hãy đừng ngần ngại mà liên hệ với Công ty Kế toán Kiểm toán Thuế ACC, để được chúng tôi hỗ trợ nhanh chóng.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN